�ػʍuú̿���������ƣ�

�M��12��֮���캮���������^��܇����ú�F�����࣬Ӱ��F·�b�\�ۿ�ж܇�����S���҇��A�|�^���A�е^���ؓ�ɲ������L���ú���ĕ��ӿ죬һ���պĸ����{�M����늏S���_ʼ���Ď�档

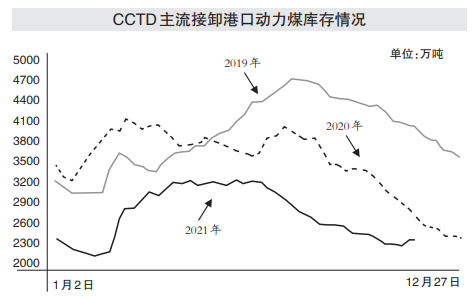

Ŀǰ��늏S�ێ��m�г�Ч������ȫ��ú̿�����c�\ݔ������12���AӋ߀��һ���̶ȵĹ��oȱ�ڣ��AӋ���ú�����΄���Ȼ������

�Ї�ú̿�Ј��W�������_�£�

Ŀǰú̿�Ј����R�ɷ����Ӱ푡����÷��棬һ�LJ��Ⱥ��^�����\�з������Ј������w���;�����¹ڷ��������Լ���ѩ������⌦ú̿���a���\ݔ�γ�һ���Ƽs������ú̿���������p������������ú̿�r���γ�һ��֧�Ρ����շ��棬һ��ú̿�Ј������ú�����Լ��ރr���ߵ�Ӱ�;���������ĩ�ޮa�����أ�������߅�^ú̿�����Mһ���ܵ����ơ�

�й�ů����֧�Σ����τ���ú�r���ѵ���������λ�������ڱ������ރr���߉����£��AӋ����ú�r������ʎ�{�����������w�߄�����Ҫ������ͱ�ѩ���Ȍ����a�^ú̿���a���\ݔ��Ӱ���r��

��ú�о�Ժ��������Ĭ����

����늏S������L�ٶȲ���С�U��11��23�գ�ȫ��늏S��ú�ѽ��_��1.47�|������11��2�Վ�愂��ͻ��1.1�|����ƽ������ٶ��_��ÿ��170�f�����ϡ�11������Ѯ�ԁ��վ�����200�f�����AӋ11�µ�����ٶȌ�ȫ�泬�^ȥ��ͬ�ڣ��_���vʷ���ˮƽ��

���c��ͬ�r���Ј�úռ���½���ú�|�½��ĽY���Ԇ��}ͻ�������օ^��ȼú늏S������ú�|׃�ú늙C�M�����������r��������Ό��ߟ�ֵ����ú������m���š��������}��Q֮��߀��Ҫ�^�m��Qú�|���}��

�AӋ2020��ú����L�f��ӆ֮ǰ�����ڬF؛�r���Ԍ��ԅ^�g��ʎ�������L���ܸ߮a�����ߎ�扺�ƌ��^�m�½���

һ����؛�����������ˣ�

��Ŀǰ������ú̿����Ч��߀�Ǻ����@�ģ����M������֮��ú̿�����A�ڡ������@ʾ������1����10�£��Ї�ú̿�Ј��W�غ�8ʡ���c���17ʡ�ݽK���պ��^2020��ͬ�����L21%���ң����M��11���°����������@�ž������ʡ�ݽK���պı�ȥ��ͬ������0.8%��12�£��AӋ�K�ˌ��Ј�ú�IJ�ُ�����m�p����ú̿�����ƣܛ����Ҫԭ�����ܺ��p�،����I���a����Ӱ푣��B���ܷ��خa�{���վo�����Y�E��Ӱ푣�䓲������ݘ��^����������ú̿�Ј������⣬���W���R����������߅�^ú̿������ܵ�Ӱ푡�

��μ��Դ���������G��

���ڮa��ú�V���a�e�O���_�����ã�������������ú̿�F��ُ�r���m�S�ַ������Ј���w��ã��K�˼��Q�����_ʼ��ُ�����á���������I��؛�e�O���L;��ú܇���@���ࡣ������С�V�r��С�����{����ú�V��ʾĿǰ�Ј�̎�ڹ���������档

�ۿڷ��棬�Ј��S�ַ����\�У����η������I�����^�ã����Ј��߿�����ú�N����ͨ؛Դ���㣬�Q����ͦ�r��Ը�^������֮�l�\�ɱ���ߣ��Q���̌����|�߿�ú�N�l�\��Ը�������@���߿�ú�N�r���γ�֧�Ρ������Ј����c�߱�ʾ��Ŀǰ�Ј������Y��ʧ�⣬���r��ƫ���\�У����������������ظɔ_���y���^������

�M��ú���棬�M��ú�ɽ����S�������������r��С���ϝq���M���̱�ʾ�r���ϝq�ܷ���m߀���Pע�����Ј�׃����

|