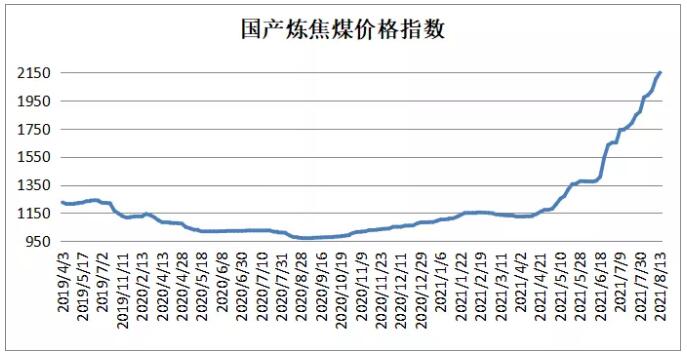

7�·ݽ�ú�r�����{߀��ÿ��100-150Ԫ/���ķ��ȣ�С�������Ǟ鳣�B���M���Ј��dz��𱬣������w���{�r��߀������֮�С�Ȼ�����M��8�·��Ժ�ú�Ј����Ư�����j�q���{�r����֮���l��֮�ࡢ����֮�V���Ŀ�Y�ࡣ����һ��һ�r��200Ԫ��300Ԫ��500Ԫ���ȡ���ú�r����һ�����ϝq��1000��Ԫ��Ŀǰɽ�����ɵ^��0.6 G80 V25 Y18�ĵ�������ú3200Ԫ/������ú�r���^��̿�r���ښvʷ��Ҳ�ǽ^�o�H�С�

���F��ֻҪ�ǽ�ú���]��2000Ԫ���µ�ú�ˡ���

��ʧȥ���ǵ��ϝq������Ҫ���P����

�������ُ���F�ھ��ǿ֑֣����ĸ�λ���˸߃rú����

����ú�r����ڽ�̿�����ܾS�ֶ�á���

������ɽ�|�����S����λ�����S��ُ�����I����ʾ����ú�߄�ʮ�ֽ��]��

���գ��P����ɽ�|�����S��ɽ��ϴú�S�{�У�·�ώ������յ�����w�صĽ�ú�q�r����Ϣ����ú��������ɫϵ�����˃r����L��ˡ���ú�Ј�߀�ܻ���?�@��Ŀǰ������P�ĵĆ��}���P���Ԟ飬Ŀǰ�Ľ�ú�r���ѽ�̎�ڲ�����^�g���r������ؚw�P�IҪ����F���߄ݡ���Ҫ�Pע�����c��

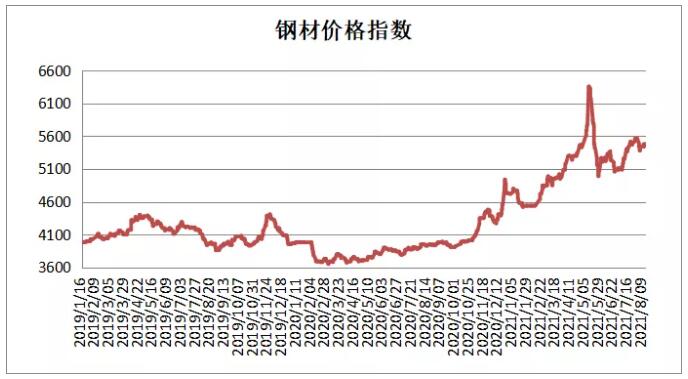

��һ�ǣ���F�ИI�ĉ��a���Ⱥ�䓲ăr������F���a�LJ��Ҍ����ƶ��Ĵ�Ŀ�ˣ�Ҳ�ǡ��p̼���Ļ���Ҫ��ֻҪ��F�a���������������ƽ��r����^���ϝq����7�·ݔ���������F��ʩ���a���Ќ��������ҽyӋ�������@ʾ��2021��7�·ݣ��҇�����վ��a��279.97�f������2020��4�·��ԁ������ֵ���h���½�10.53%;���F�վ��a��235�f�����h���½�7.0%;䓲��վ��a��358.1�f�����h���½�11%�����У��ӱ�ʡ��䓮a����1813.14�f����ͬ�Ƚ�19.51%;���Kʡ��䓮a����1014.48�f����ͬ�Ƚ�2.27%��

��ͬ���ڽ���7�·ݣ��҇��H�M����8850�f���F�Vʯ���cȥ��ͬ����ȴ��21.4%���F�Vʯ��؛�����ϼs��һ���µ�����30%���F؛�r��Ҳ�Ěvʷ���c�µ��˽�40%�������F�Vʯ��1200Ԫ�ص���900Ԫ���£���F�������������������800Ԫ���ϡ�

��F���a���ǂ������О飬�AӋ���ǰ���aָ�˲������ɡ���F�Ǻ�ɫϵ�����Σ��������a�ݱ،���ú�����ĵĜp�٣�ֻ���^�@������һ�����f���^�̣�Ҫ�Ƚ�ú��30-45�����ҡ�

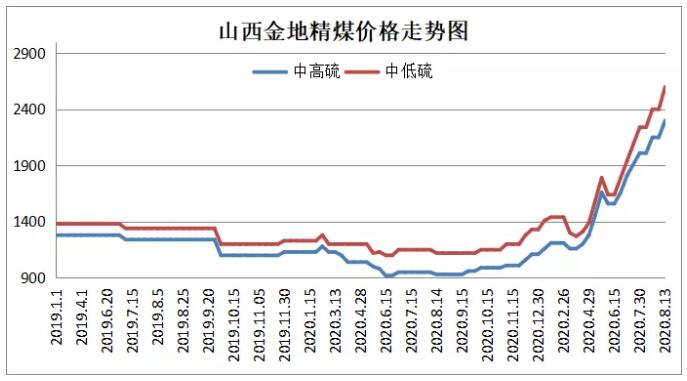

����ǣ������S�Įa����r������ӯ̝���@һ݆��ɫϵ���q���䌍�����߉�c�����Dz�ͬ�ġ�ԭ���ǽ�̿���I��ú�ϝq�����@���ǽ�ú�r��һֱ���Ƅӽ�̿�ϝq������F���a�����������΄��£���̿�_�߳���һ݆����ݡ��ϝq���顣�Ա��³���һ݆��q120Ԫ/����Ŀǰ�ѽ���q����݆����Ӌ600Ԫ/�������ڽ�ú�r��Ҏ�ϝq�������S�ɱ��������������ʂ����݆��q��ɽ�|��ҽ���ʂ�����q120Ԫ/����8��24�������У��q�������3270-3290Ԫ/������һ��Ϩ3330-3380Ԫ/������һ��Ϩ3700-3750Ԫ/��(���S�����r)��

��ú�Ļ𱬣����]�o�����S���������ӡ��P����ɽ�|���L�͑��r�l�F�������S��ُ���팦Ŀǰ��ú���q�r���^�O�ȿֻš������S�ѽ�����ú�r��Ƶ�������������7.3�����ϴt�����Ҫ�Ã��|��ú���ѽ���̝�p�\�I��ɽ�|�^5.5���t��߀��100-200Ԫ���������ڽ�ú�@���vʷ��λ���Mú���ˣ��r���������S����������͕����صס����㡰�����S�����a߀�����к����棬�����Ǽm�Y��

�ډ��a�������Լ����F�a������½���r�£���̿�r��sһ·�j�q������̿�a���p�١���������Ҳ�Ǽӄ���̿�r���ϝq�Ą��������ڽ����ޮa���߳��m������ɽ�|�����S�P�]��ɽ�|ʡ2021����̭̿���Ҹ߶�С��5.5���t������ս��t�����p�����a��180�f�����^�m��ʩ����䓶�����������ú���a�����_��ȫʡ��̿��a��������3200�f���ԃȡ��P�߹�˾�Ŀ͑��\��һ�����µĝ���ij�����S120���a���P�]���H���^һ��100�f�������I��10���Ľ����S�����m��ȫ��Ҳ���P�]��ɽ�������Ƀɵ����Ӵa�����������a�ܡ����m�m��ȫ�Ľ����a��Ҳ���P�]��7�ݽ�̿�a��3879�f����ͬ���½�2.9%�����ܵ����⏊���������ӣ�1-7�·��҇���Ӌ�����ڽ�̿319�f����ͬ�����L221%���Mһ���ӄ��˽�̿����ȱ�ڡ��°��꣬���߉�����Ӌ�����p�p����̿�Įa�����y��ጷš��P�I����F���a�����ȣ��ͽ�̿���a���ȱ����Ƿ�ƥ�䡣

�����ǣ���ú���o�������������كr�ߵĽ�ú���ğ�ȸߝq���ǽ�ú�r��ʧȥ���ǵ�һ�����֡�ɽ����ú�ھ�����������������ɞ齹ú�r����L��ˡ��\���������֪����Ҳ�ڲ������������𱬵Ľ�ú���ģ�Ҳ�@��ƽ�_ٍ��������������������I�u�p���������д�Vһ���ó�5000����3000���ھW�ϸ���һ�£������Ј��r�c�L�f�r��IJ�e��Ҳ���Sһ���Ј����s�]�뵽����ú���ĵăr����˳������ϡ��F��ͬƷ�N��ú���ărҪ���L�f�߳�1000Ԫ���ϣ���Ȼ�й�˾���I��Ҳ���u�ң����Ͳ����Լ����������Ј��o�����΄��£����Ď����ˡ��W�t����Ĵ��ڡ���ô���Į�ǰ�Q���̸��ĵğ�ȿ�����δ�ߛ���һ�����F�������ģ�����һ���Ј�����Ĺ��c��

��ú��������Ӌ�a���^ȥ��ͬ�ڜp��136�f������ȥ��12�·�����ú��ú�M�����顰�㡰���ɹŇ���������Ӱ��M��Ҳ���٣�ǰ6���¾�ú�M���½�43%�����ڣ��AӋ��ú�M�ڵ��YԴ�Բ��o����ȫ���M��ͬ�Ȍ�����½��������yӋ�������꣬�M�ڽ�ú�sռ���ȿ����o��15.4%������1-6�·��^ȥ��ͬ���M�ڽ�ú�p��1581�f����ȱ�����@������Ч�a�������ڵ��ҹ�˾�팤��ú�Ŀ͑����Ă��y���A�|���ӱ��^�єUչ�����ϡ��V�����Ĵ��ȵء����ā��f���M���½����a���p�٣���ú���o���㣬���r��Ӹ߲��¡�

�����ǣ��Pע��؛�Ј�ú���ϼs���߄ݡ�8��23�գ���؛�Ј���ú����̿���ߏ��p�p�qͣ�������ϼs��ú��2421�������vʷ�¸ߣ���̿��3053.50������Ʊ�Ј���ɽ����ú�qͣ������ɫϵ����һ·���j���෴���ǣ��F�Vʯ���ݼy�����������ȅs�ڲ����µ���Ŀǰ�����S��䓏S�ľ�ú������15�죬���f�������λ�������ڌ��YԴ�ē��n�͌��r���ϝq�Ŀ֑֣��Ñ�ُ�Բ��ҵ����p�ġ���ú��؛�ăr����ڬF؛����̿�c�F؛��ƽ�����ų������ٴ�������ú�r���b����؛�Ј��r��l�F�Ĺ��ܿ��ڬF؛������^����؛�߄�׃�������p����؛�_ʼ��������{���r����ú�Ј����c�͕����F��

|