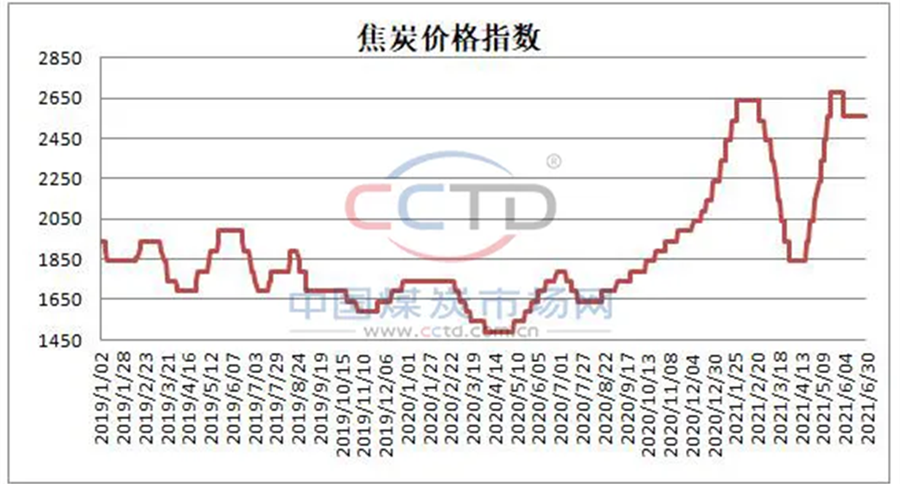

���������Ј�����į��

�M��7�·ݣ�ǰ�ڱ�ͣ�a���ޮa��ú�V����m�֏����a��ɽ��ʡ������ȫ�ȼ���A��B�ȫ�����^�õ�ú�V��7��1�ռ��ɏͮa����C�ú�V5̖֮��Ż֏����a���@���L�_10-15���ͣ�a���ޮa�������^��V����e����I�࣬�H�����^��4300�f���a��ͣ�a���������Ľ�ú��Iɽ����úͣ�ޮa�V���_2/3�Įa�ܣ����ǰ�ڽ�ú�����o�����r�����ϝq�����Ѕ����^G80S0.5����70�ľ�ú�r����_2050Ԫ/������2008���ԁ������ֵ��Ҳ�ǚvʷ�ϵĴθ߃r��ú�V�ͮa�M�ܾo���ğ���ú�����΄����@���D�����ǹP����ɽ�����ֵ^�{���˽��ú�V�_���������y�֏͵�5�·ݵĸ��cˮƽ����ú�����΄ݲ�δ���@���ɣ����ν����S��䓏S�a������ţ��Ñ���ُ��Ը�^����

����ú�Ј��r���L�f�rϤ�����{���������ֵ^���ָ�������ú�ٴδ�����{100Ԫ/�����q���������ú(S2.3)���S��1750Ԫ/����7�ͮa֮����Ӌ���{200Ԫ/��������ú���F�L�f�r�S�Ј����С�ɽ����ú���F���������L�f�r������ϼ��ȣ���ú�Nƽ�������r�s�ϝq100Ԫ/����������Դ���F7�·ݷ�ú�L�f�ϝq270Ԫ/����1/3��ú�����L�f���{70Ԫ/�����¶��L�f���{80Ԫ/��;����ú�����L�f���{100Ԫ/�����L�f�r���{��ֻ�ǿsС���c�Ј��r�IJ�࣬��Ȼ�o���Ñ���������Ҫ֪��������Ʒ�N�r����400Ԫ/�����ϣ��c���r��ȃr��600Ԫ/�����ϡ�

����Ľ�ú�Ј���һֱ���F�����\�У�7�°���������߄ݣ�䓲�����̎�ڵ�������ú��̿�������Fƣ�����r��Ҳ�������{���Ķ࣬������Ј����ơ����������Ҳ������ڵ�ԭ�ɣ�

һ�ǣ���̿�Ј���λ�\�У��o�˽�ú�Ј��r����g�������꽹̿�Ј�������������15݆�Ĵ���ϝq��Ҳ��8݆�Ĵ���µ���Ȼ��^�ض����ٴ�9݆����ϝq��Ŀǰ�����S�c䓏S�Ľ�̿�r���ļ��ҡ����_��һ݆�µ����{���顣䓏S�_ʼ�����ή120Ԫ/����Ŀǰ(�ӱ����_)��һ����Ϩ��2790Ԫ/������һ����Ϩ��3150Ԫ/����ɽ�|����䓏S����̿��ُ�r���{120Ԫ/�����{�����һ��(��Ϩ)ұ���ҷ֡�13����ݡ�0.7��CSR��60��ȫˮ��0.5���������3043Ԫ/��(���S�Ѓ������r)��7��10��0�r�����С���̿�r���ڸ�λ�\�У������S����ӯ��������600Ԫ���ϣ�Ҳ�o�˽�ú�Ј�һ�����g��

���ǣ��������a���ޣ��y�Ծ����������7�¸ߜص�������ú�V���a�ĵ�����Ҳ���¹ʶ�l�ļ����������½yӋ��棬����2021��6��17�գ��҇�����35��ú�V�¹ʰl����3���Ժ�ȫ�z���_ʼڅ����ú�V���a�_�_ͣͣ���a�����L��Ų��㣬3�����D��ͬ��ؓ���L����K1-5�½�ú��ú�a��15964�f����ͬ�����L8.8%;7����ú�V���a�ޏͣ�����ȫ�갲ȫ���h�����a�����£�ú�V��ȫ�z���l�����ӣ�����ú̿����Ҫ���F�������L�y���^�Ď�攵���������ۿڡ�����䓏S��濂���ӽ�2018��ˮƽ���y�l�]�����ˮ�����á��r���ϝq���������ޡ��P����ؓ؟�N�۵�ɽ����ع�˾��������ú����ɽ�|�����յ��Ñ��߰lú̿�V���^�ߡ�����7��11��ȫ������e��������꣬�����F·���_�����F·�l�\���衣�l������ʏ���Ľ�ú10���Ո܇���ӄ���ú̿����������

���ǣ��M�ڽ�ú�Пo���^���Ј�ȱ���y�ԏ��a�������@ʾ��2019�ꡢ2020���҇��քe�M�ڟ���ú7465.76�f����7256.94�f�������а����M����ռ�ȷքe��41.44%��48.74%���ɹ��M�����քe��45.24%��32.75%�����M�ڽY���ρ�����ú�c��ú���҇���ú�M�ڵ���Ҫ���ҡ�2021��5�·ݣ��Ї��M�ڟ���ú341�f����ͬ���½�28.7%���h���½�2.01%��1-5�·���Ӌ�M�ڟ���ú1815�f����ͬ���½�43%������ɴ��M�ڽ�ú�����Ĵ������ġ��㡱�M�ڣ���ú�M�ڲ���������ɞ�Ӱ푽�ú�Ј�����Ҫ����֮һ�����ҽ����@�N��r߀�����m�������и����Եĸ��^���M���ϰ�����_˹��������ӡ��ȇ�������500�f�����ҵ��w�����մ�������ȿɎ���1000�f�����ҵ����������c��ú�Ĝp�����߀�Ǻܴ������ȫ�꽹ú�M��ȱ����2000�f-2500�f����Ŀǰ��úҲ���Ѓr�o�У���ú���棬���ɹŇ����_ĽӰ푣���Ҫͨ�P�ڰ��]�P5�죬�YԴ�^�ٽ�Ͷƽ�����F��5ԭú������r1550-1580Ԫ/������5��ú������r1780-1830Ԫ/����

����չ�������콹ú��؛�_�P��q����ú09�ϼs��q4.73%��1995.9Ԫ�������L�f�r���ӽ��Ј��r��Ŀǰ��ú�Ј�ƫ�o�B��δҊ���@���⣬䓏S�ߠt�ޮa����䓮a���ܵ����ƣ����ν������r�����u������ԭ�Ͻ�ú�r��ĺ��u�𣬵��ڮ�ǰú�V���a�֏����ޡ���ȫ�¹ʶ�l����ú�M�ڟo���������®a�ܳ��mጷŵ��΄��£��AӋ����ú�Ј��Ԍ�ƫ���\�С�

|